2、简易量化交易策略实现

数据样本说明

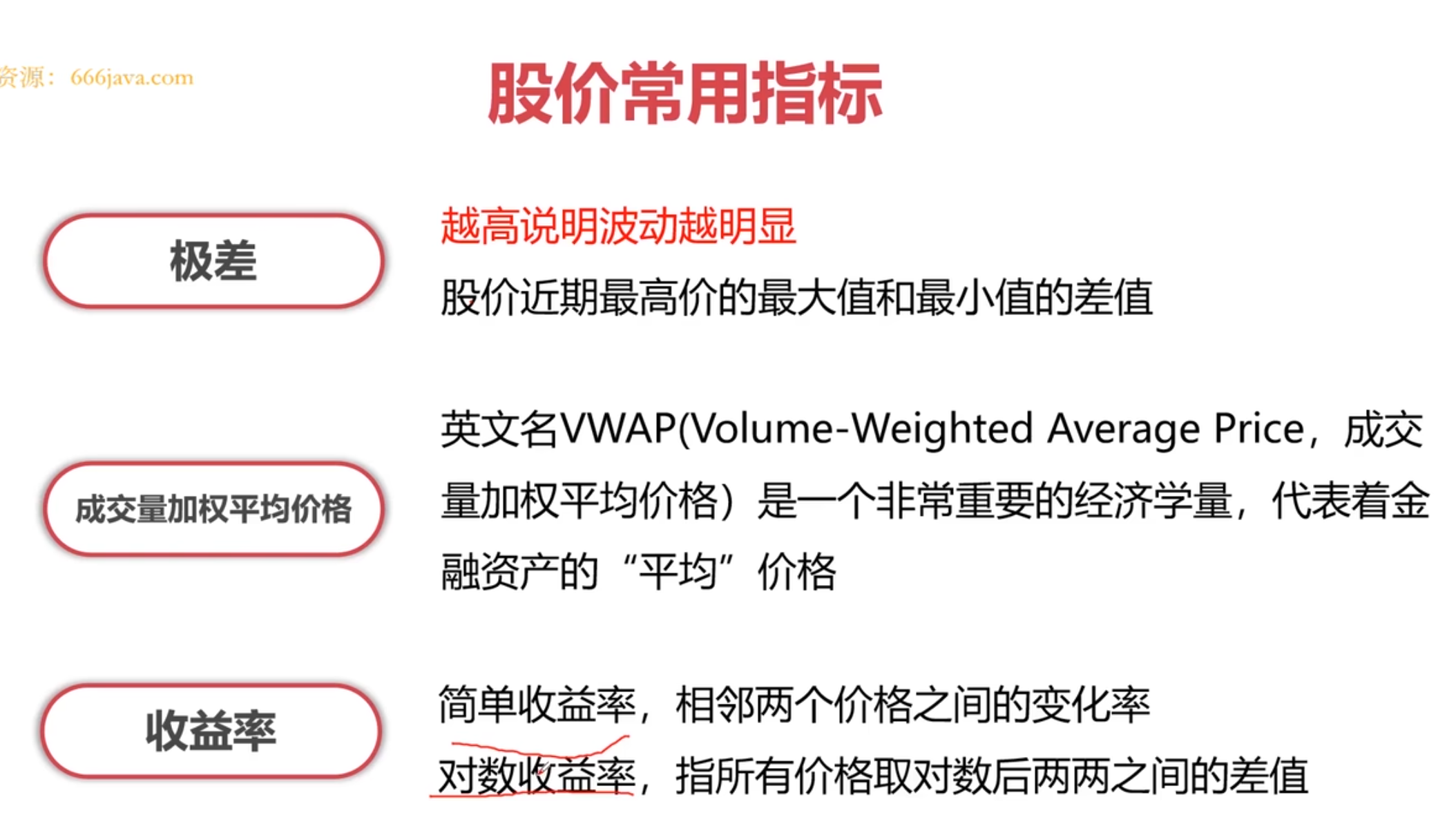

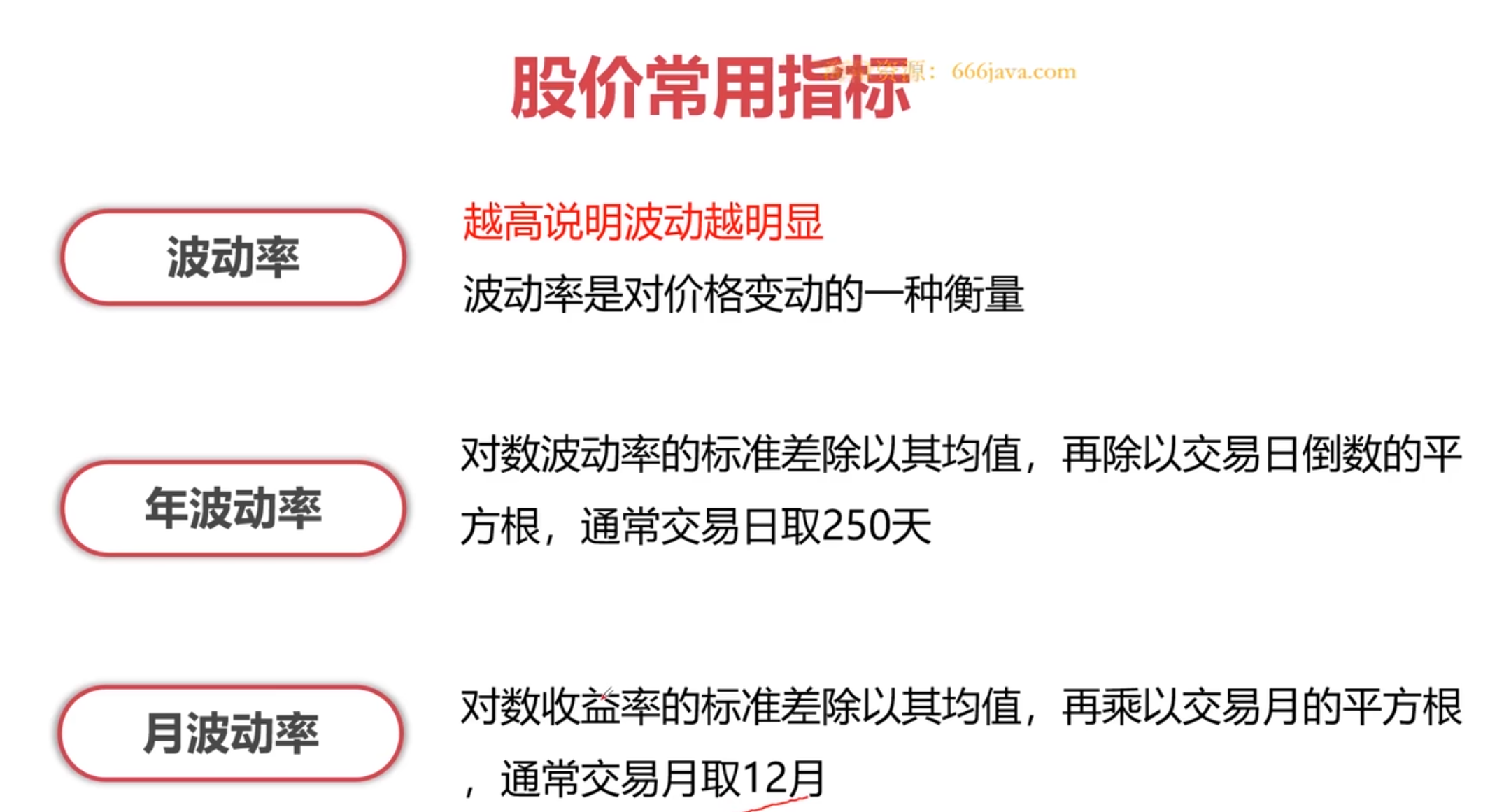

股价常用指标实现

量化策略编写

(1) 核心策略

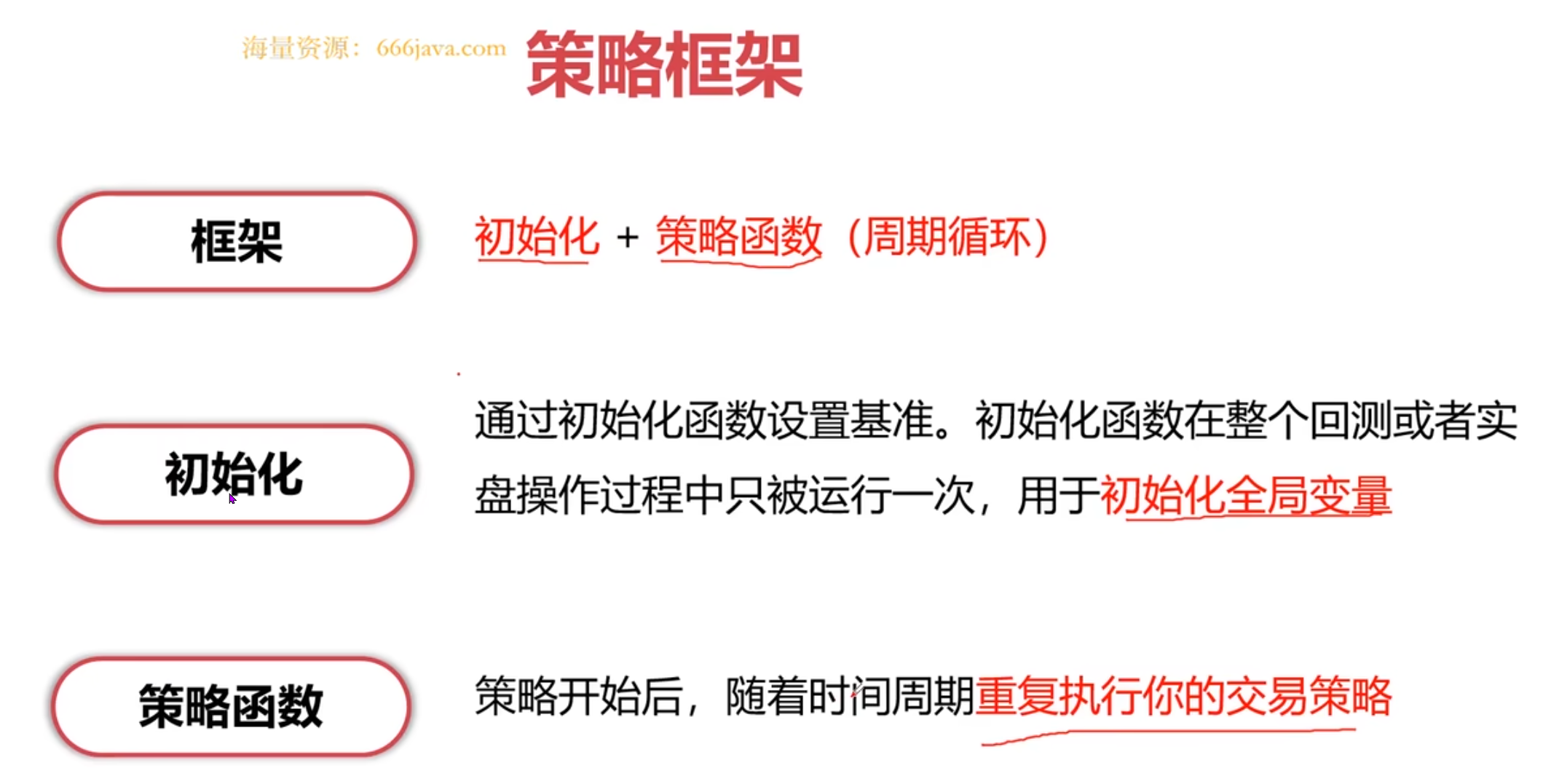

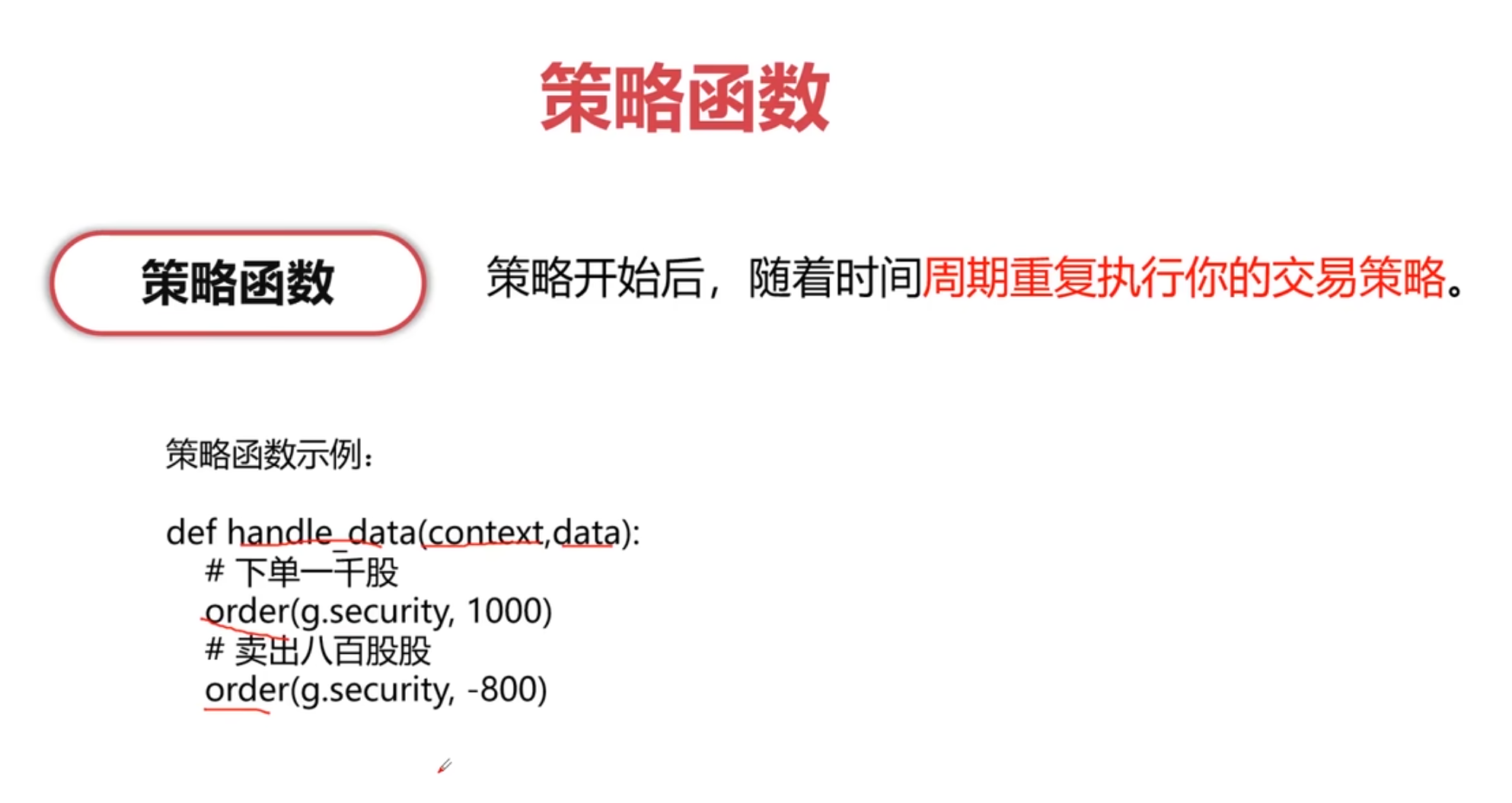

1、策略框架

框架: 初始化+策略函数(周期循环)

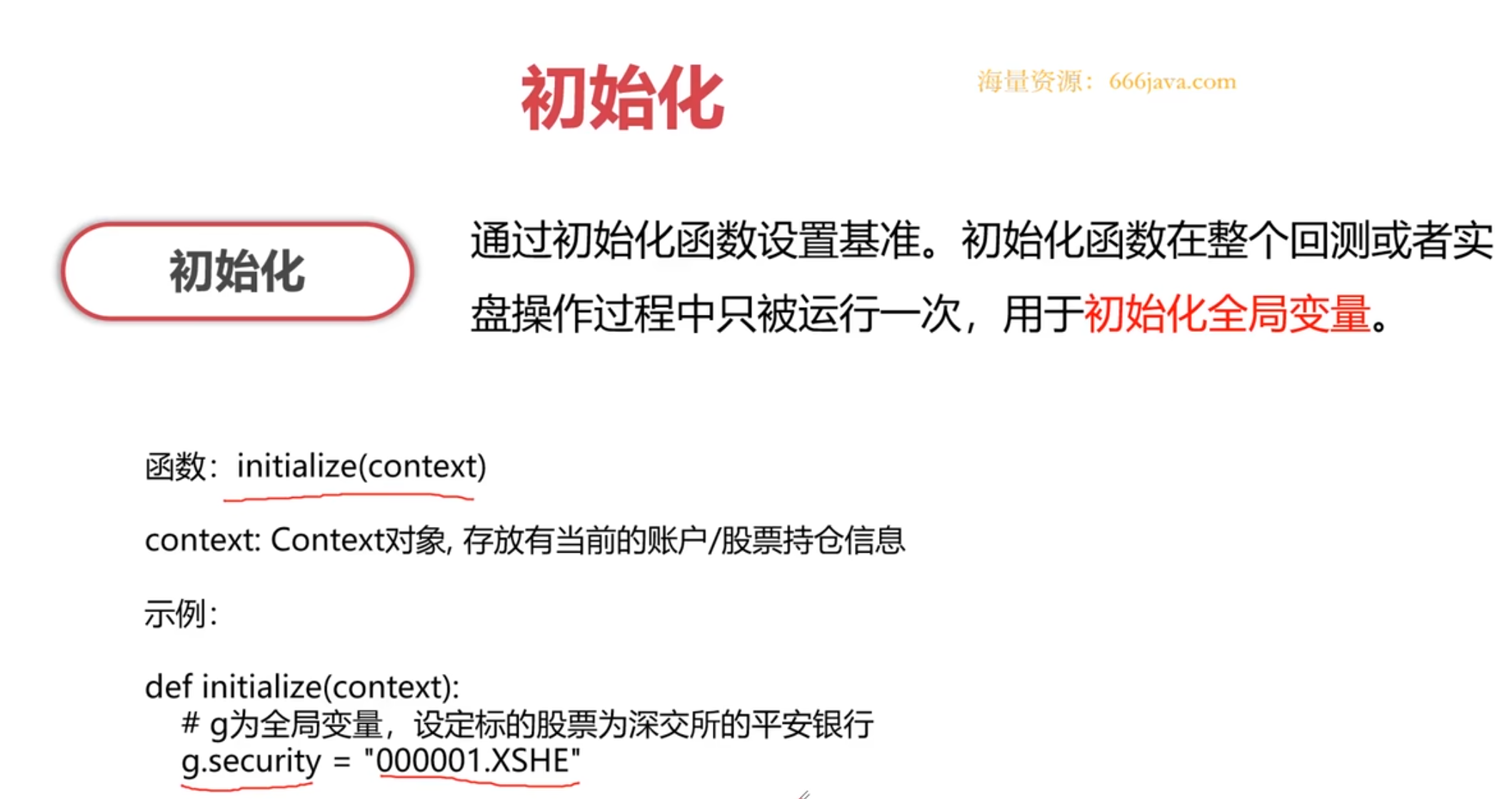

初始化:

通过初始化函数设置基准。初始化函数在整个回测或者实盘操作过程中只被运行一次,用于初始化全局变量

函数:

initialize(context)context: Context对象,存放有当前的账号/股票持仓信息

示例:

def initialize(context):

g为全局变量,设定标的股票为深交所的平安银行

g.security = "000001.XSHE"策略函数:

策略开始后,随着时间周期重复执行你的交易策略。

def handle_data(context, data):

下单一千股

order(g.security, 1000)

卖出八百股股:

order(g.security, -800)2、实用策略示例

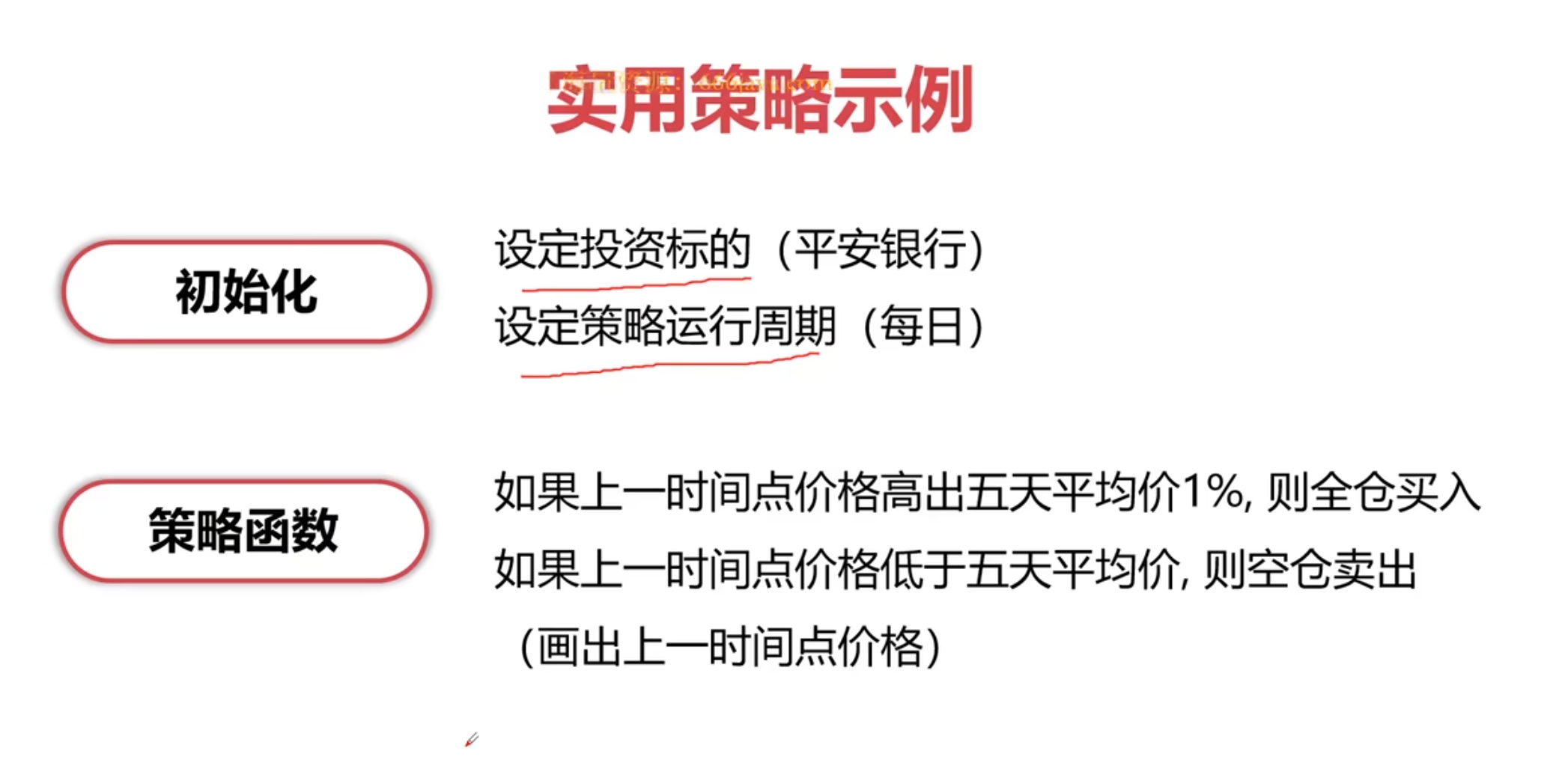

初始化:

设定投资标的(平安银行)

设定策略运行周期(每日)

策略函数:

如果上一时间点价格高出五天平均价1%,则全仓买入

如果上一时间点价格低于五天平均价,则空仓卖出

(画出上一时间点价格)

策略编写:

# 初始化函数:回测开始前只执行一次

def initialize(context):

# 全局变量:指定要交易的股票(平安银行)

g.security = '000001.XSHE'

# 运行策略函数:每根K线触发一次(这里是日线,每天执行一次)

run_daily(market_open, time='every_bar')

# 策略核心逻辑:每天自动执行一次

def market_open(context):

# 取出要交易的股票代码

security = g.security

# 获取历史数据:最近5天的日线收盘价

# 参数:股票代码, 天数, 数据周期, 需要获取的字段(这里只取收盘价)

close_data = attribute_history(security, 5, '1d', ['close'])

# 计算5日均线:把最近5天收盘价求平均值

MA5 = close_data['close'].mean()

# 获取当前价格:取最近一天(最后一行)的收盘价

current_price = close_data['close'][-1]

# 获取账户当前可用现金(能用来买股票的钱)

cash = context.portfolio.available_cash

# ===================== 交易规则 =====================

# 买入条件:当前价格 > 1.01倍5日均线(向上突破)

if current_price > 1.01 * MA5:

# 用所有可用现金全仓买入这只股票

order_value(security, cash)

# 打印日志:记录买入操作

log.info("买入 %s" % (security))

# 卖出条件:当前价格 < 5日均线 并且 持有股票可卖出数量 > 0(有持仓才卖)

elif current_price < MA5 and context.portfolio.positions[security].closeable_amount > 0:

# 卖出全部持仓,目标持仓数量=0

order_target(security, 0)

# 打印日志:记录卖出操作

log.info("卖出 %s" % (security))

# 绘图:把当前股价记录到回测图表

record(stock_price=current_price)(2) 策略函数设置

1、常用策略设置函数

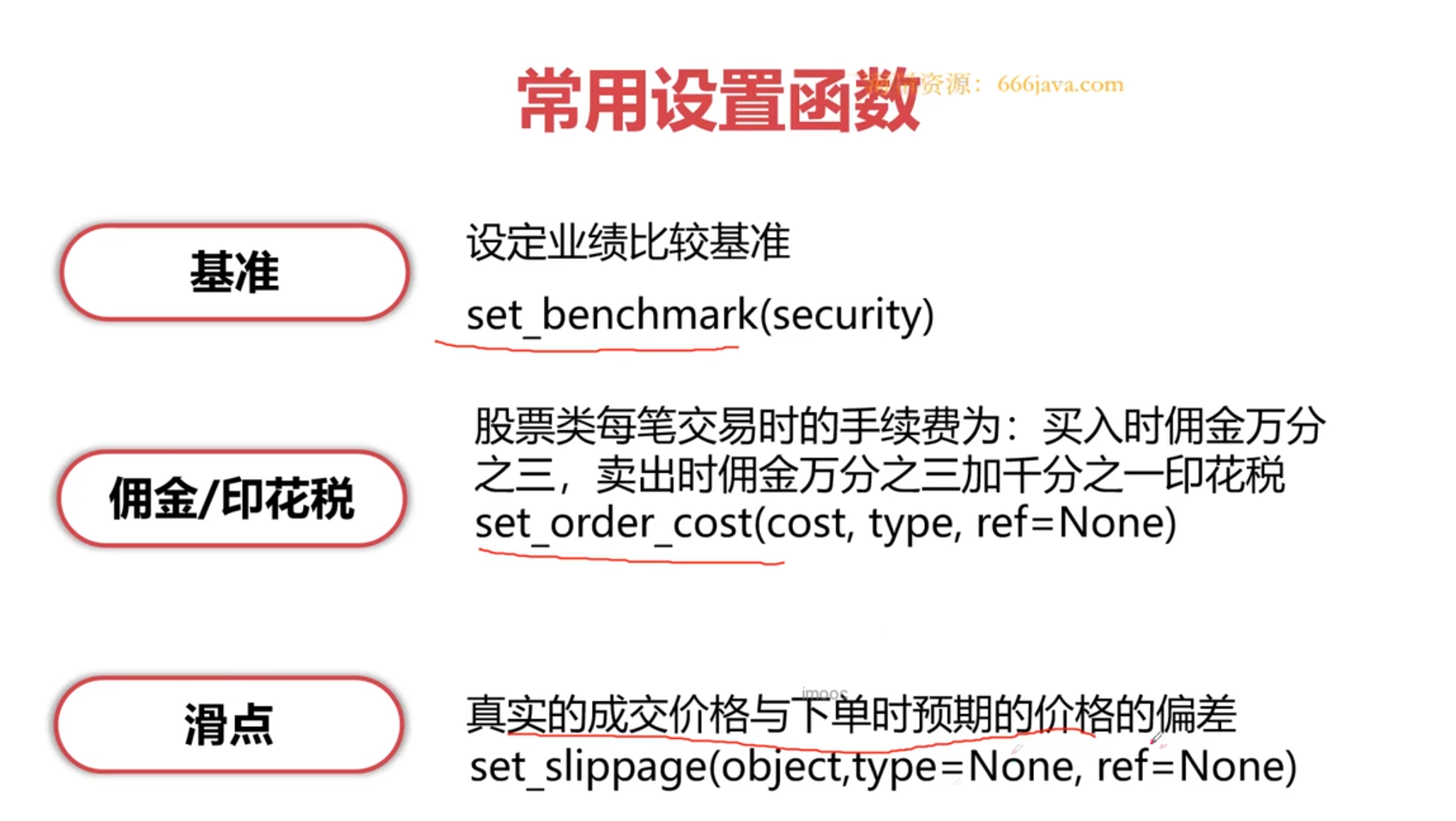

基准:

设置业绩比较基准

set_benchmark(security)

佣金/印花税:

股票类每笔交易时的手续费为:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税

set_order_cost(cost, type, ref=None)

滑点:

真实的成交价格与下单时预期的价格的偏差

set_slippage(object,type=None, ref=None)

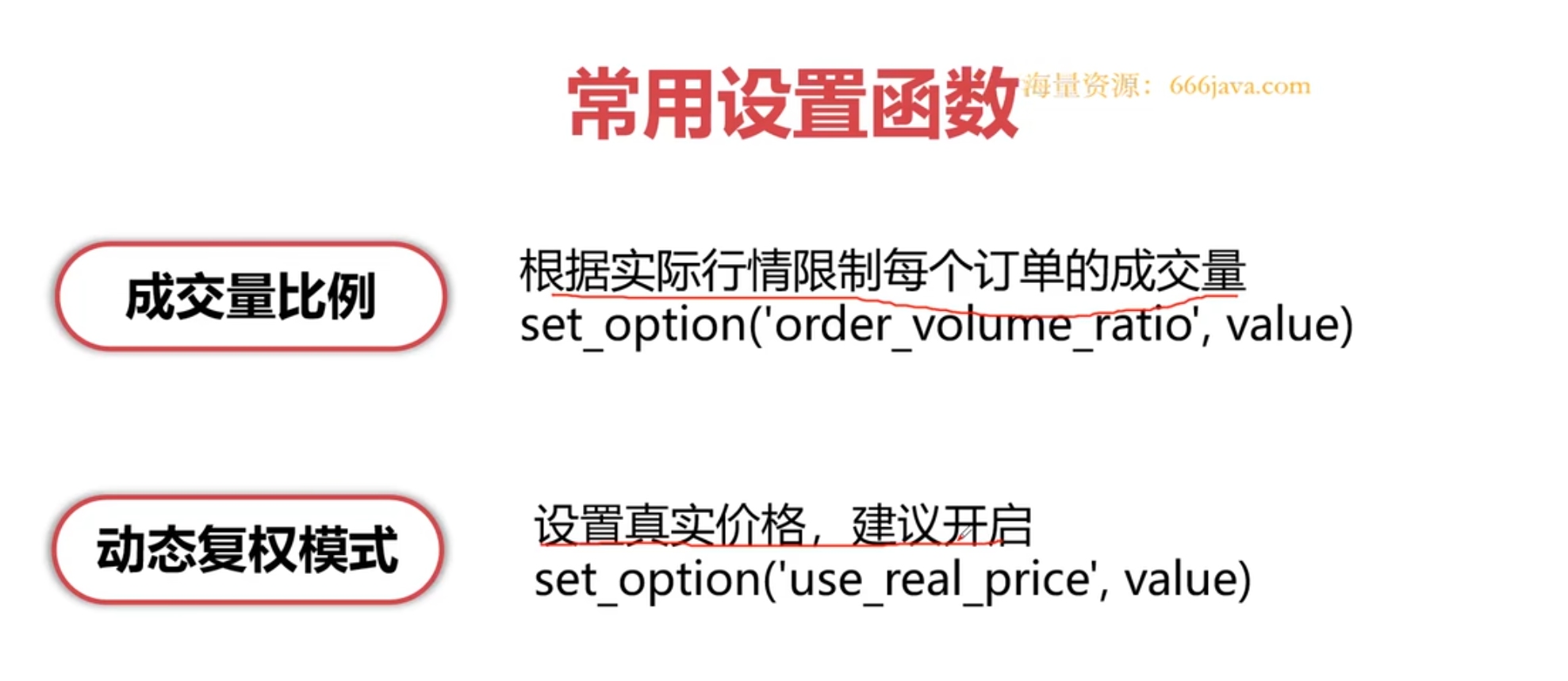

成交量比例:

根据实际行情限制每个订单的成交量

set_option('order_volume_ratio', value)

动态复权模式:

设置真实价格,建议开启

set_option('use_real_price', value)

2、代码案例

# 初始化函数:回测开始前,只执行一次

def initialize(context):

# 1. 设置策略业绩基准(对比曲线):沪深300指数

set_benchmark("000300.XSHG")

# 2. 全局变量:指定交易股票为 平安银行(000001)

g.security = '000001.XSHE'

# 3. 设置每日运行时间:每天上午10:00自动执行 market_open 函数

run_daily(market_open, time='10:00')

# 4. 设置股票交易手续费(真实模拟交易成本)

set_order_cost(

OrderCost(

open_commission=0.03, # 买入佣金:万分之3(0.03%)

close_commission=0.03, # 卖出佣金:万分之3(0.03%)

close_tax=0.01, # 卖出印花税:千分之1(0.1%)

min_commission=5 # 单笔佣金最低收费5元

),

type='stock' # 手续费规则适用于股票

)

# 5. 滑点设置(已注释,不生效):设置0.2%的价格相关滑点

#set_slippage(PriceRelatedSlippage(0.002),type='stock')

# 6. 订单比例设置(已注释,不生效)

#set_option('order_volume_ratio',0.5)

# 7. 关闭“使用真实价格”:回测使用回测系统默认价格撮合

set_option('use_real_price', False)

# ==================== 每日交易逻辑 ====================

# 每天 10:00 执行一次

def market_open(context):

# 判断:如果当前账户 没有持有 平安银行

if g.security not in context.portfolio.positions:

# 买入 1000 股 平安银行

order(g.security, 1000)

# 如果账户 已经持有 平安银行

else:

# 卖出 800 股 平安银行

order(g.security, -800)(3) 定时函数

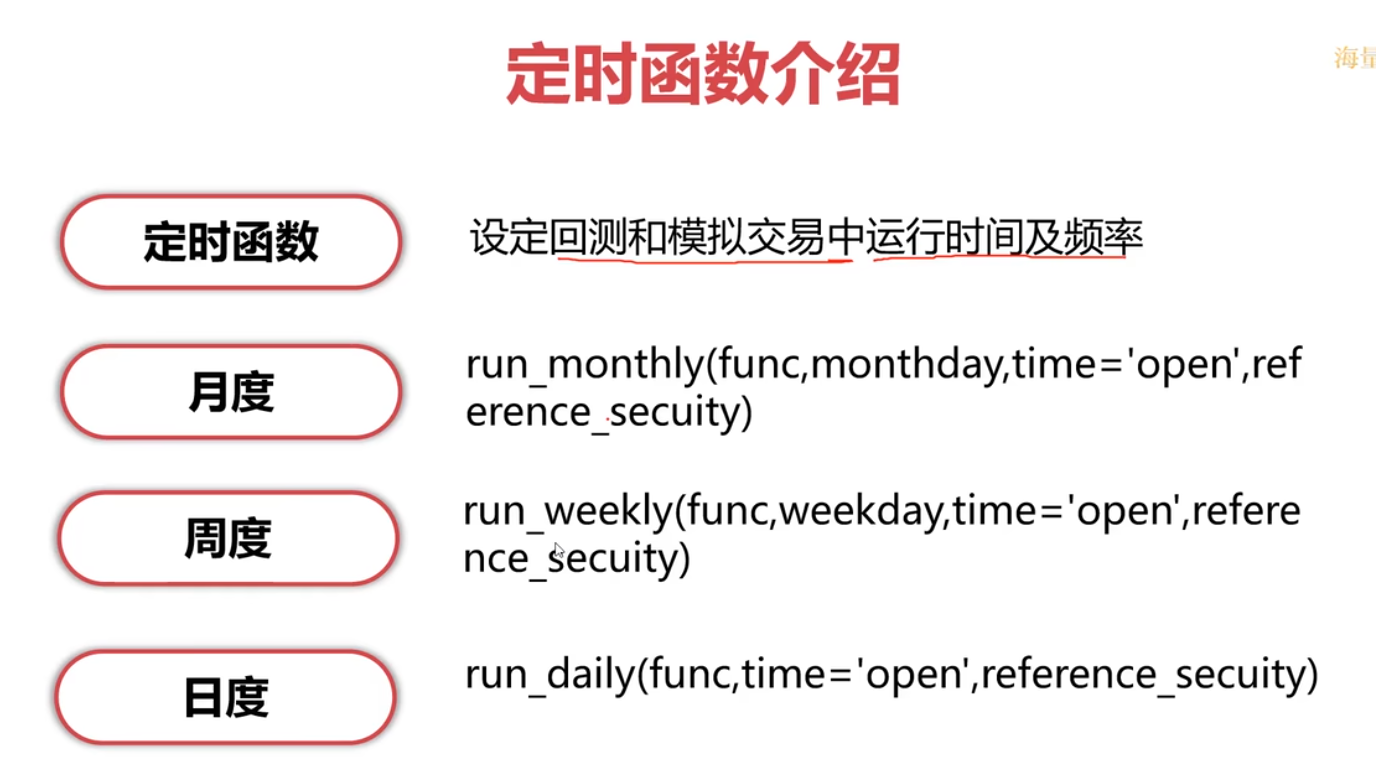

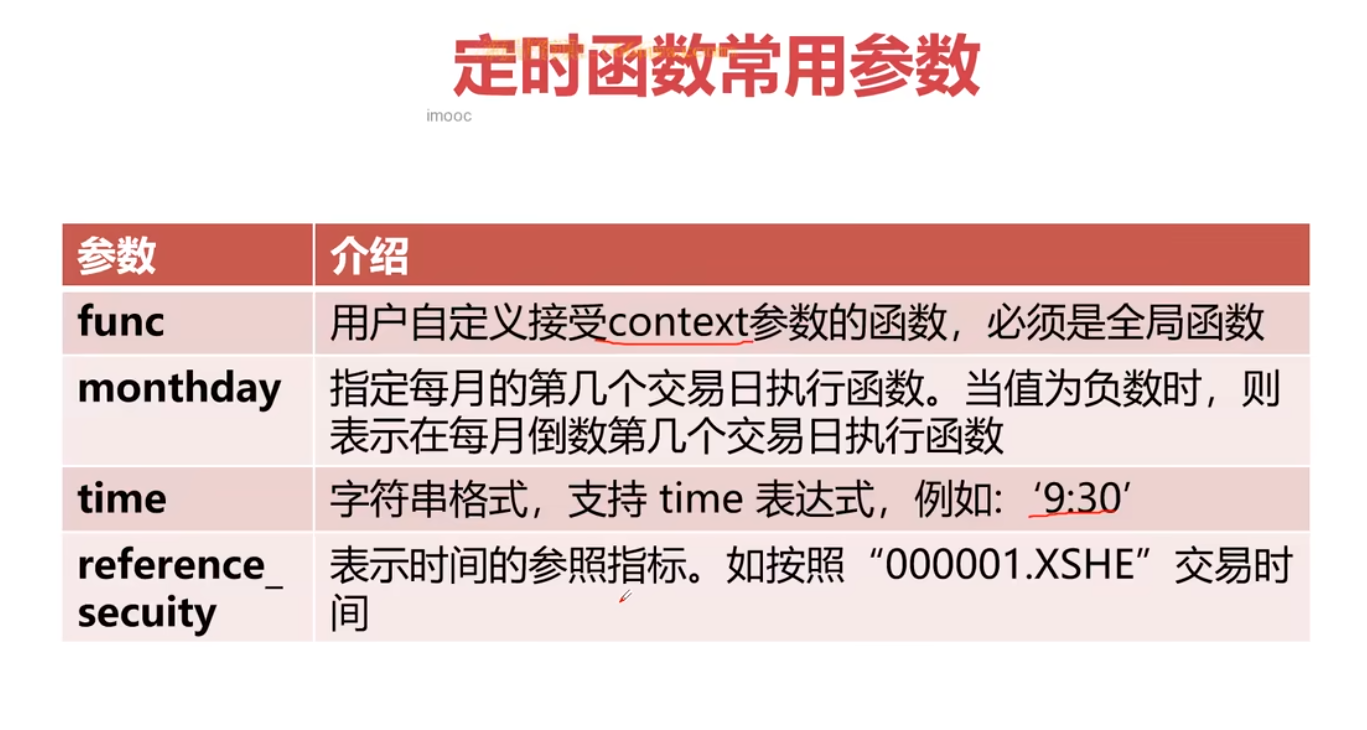

1、定时函数介绍

什么是定时函数?

定时函数参数:

定时函数:

设定回测和模拟交易中运行时间及频率

月度:

run_monthly(func,monthday,time='open',reference_secuity)

周度:

run_weekly(func,weekday,time='open',reference_secuity)

日度:

run_daily(func,time='open',reference_secuity)

2、案例

def initialize(context):

# 设定业绩标的为“沪深300”

set_benchmark("000300.XSHG")

g.security = '000001.XSHE'

# 定时交易

#run_daily(market_open, time='10:00', reference_security='000300.XSHG')

# 每分钟

#run_daily(market_open, time='every_bar', reference_security='000300.XSHG')

# 每月第一个交易日

#run_monthly(market_open, 1, time='open')

# 每周最后一个交易日

run_weekly(market_open, -1, time='open')

def market_open(context):

if g.security not in context.portfolio.positions:

order(g.security, 1000)

else:

order(g.security, -800)(4) 交易函数

1、交易数量

函数签名:order(security, amount, style=None, side='long', pindex=0)

security: 股票代码

amount: 交易数量(负数表示卖出)

style: 下单类型

side: short空(一般不允许)/ long多

pindex: 仓位号,默认为0

示例:

按限单价30买入100股

order('600000.XSHG', 100, LimitOrderStyle(30.0))2、股票价值

order(security, value, style=None, side='long', pindex=0)

security: 股票代码

value: 股票价值(负数表示卖出)

style: 下单类型

side: short空(一般不允许)/ long多

pindex: 仓位号,默认为0示例:

按卖出价值为5000元的股票

order('600000.XSHG', -5000)3、目标数量

order_target(security, amount, style=None, side='long', pindex=0, close_today=False)

security: 股票代码

amount: 交易数量(负数表示卖出)

style: 下单类型

side: short空(一般不允许)/ long多

pindex: 仓位号,默认为0示例:

买入平安银行所有股票到100股

order_target('000001.XSHE', 100)4、查询成交订单

get_orders(order id=None,security=None,status=None)示例:

get_orders(order_id='123')订单id查询订单号为"123"的订单

get_orders(security='000001.XSHE') 查询所有标的为000001.XSHE的订单5、未完成订单

get_open_orders()示例:

在每天交易结束之后获取当天所有的未完成订单

def after_market_close(context):

orders = get_open_orders()

for order in orders:

log.info(_order.order_id)6、撤单函数

cancel_order(order)

示例:

在每天交易结束之后对未完成订单进行撤单

def after_market_close(context):

orders = get_open_orders()

for _order in orders.values():

cancel_order(order)7、账号出入金

inout_cash(cash, pindex=0)

cash: 浮点数,负数表示出金

pindex: 仓位号,默认为0示例:

向账户增加10000元:

inout_cash(10000, pindex=0)8、代码实战

def initialize(context):

# 设定业绩标的为“沪深300”

set_benchmark("000300.XSHG")

g.security = '000001.XSHE'

run_daily(market_open, time='9:30')

run_daily(after_market_close, time='15:30')

def market_open(context):

# 向账户增加10000元

inout_cash(10000, pindex=0)

# 查询可以资金

log.info("""账户可用资金:{}""".format(context.portfolio.subportfolios[0].available_cash))

# 获取账户当前现金

cash = context.portfolio.available_cash

#如果没有持仓

if g.security not in context.portfolio.positions:

#下单1000股

order(g.security, 1000)

else:

#卖出500股

order(g.security, -500)

def after_market_close(context):

# 获取当天所有未完成的订单

orders = get_open_orders()

for _order in orders:

log.info("""未完成订单:{}""".format(_order))

# 对未完成订单进行撤单

for _order in orders:

cancel_order(_order)(5) 交易对象

1、Order对象

Order对象: 订单处理流程

订单创建 ->订单检查 -> 报单 -> 确认委托 -> 撮合

commission: 交易费用(佣金、税费等)

is_buy: bool值,买还是卖

status: 状态,一个OrderStatus值

price: 平均成交价格,已经成交的股票的平均成交价格

2、Trade对象

Trade对象:订单成交相关信息

time:交易时间,

[datetime.datetime]对象security:标的代码

amount:交易数量

price:交易价格

trade_id:交易记录id

order_id:对应的订单id

3、代码案例

# 初始化函数:回测开始前只执行一次

def initialize(context):

# 设置业绩基准:沪深300指数

set_benchmark("000300.XSHG")

# 指定交易股票:平安银行(000001)

g.security = '000001.XSHE'

# 每天开盘自动执行交易函数

run_daily(market_open, time='open')

# 每天15:30收盘后执行日志记录函数

run_daily(after_market_close, time='15:30')

# 开盘交易逻辑:每天开盘自动运行

def market_open(context):

# 如果没有持仓 → 买入1000股

if g.security not in context.portfolio.positions:

order(g.security, 1000)

# 如果有持仓 → 卖出800股

else:

order(g.security, -800)

# 收盘后函数:每天15:30自动运行

def after_market_close(context):

print("闭市后,开始查询成交记录...")

# 获取当天所有成交记录(字典格式)

trades = get_trades()

# 遍历所有成交记录

for _trade in trades.values():

# 打印成交详情

print("成交记录:{}".format(_trade))

print("成交时间:{}".format(_trade.time))

print("对应的订单id:{}".format(_trade.order_id))

"""

def market_open(context):

#如果没有持仓

if g.security not in context.portfolio.positions:

orders = order(g.security, 100)

print(orders)

if orders is None:

print("创建订单失败...")

else:

print('''交易费用:{}'''.format(orders.commission))

print('''是否买单:{}'''.format(orders.is_buy))

print('''订单状态:{}'''.format(orders.status))

print('''订单评价成交价格:{}'''.format(orders.price))

else:

#卖出500股

order(g.security, -800)

"""(6) 策略信息

1、Context对象

Context对象:策略信息总览,包含账户、时间等信息

subportfolios:当前单个操作仓位的资金、标的信息,是一个SubPortfolio的数组

portfolio:账户信息,即subportfolios 的汇总信息,Portfolio对象,单个操作仓位时,portfolio指向 subportfolios[0]

current_dt:当前单位时间的开始时间,[datetime.datetime]对象

previous date:datetime前一个交易日,[datetime.date]对象,注意,这是一个日期,是 date,而不是datetime

universe:查询set_universe()设定的股票池,比如['000001.XSHE','600000.XSHG']

2、Position对象

Position对象:输出持有的标的的信息

security:标的代码

price:最新行情价格

total_amount:总仓位,不包括挂单冻结仓位

init_time:建仓时间,格式为datetime.datetime

3、代码案例

def initialize(context):

g.security = "000001.XSHE"

def handle_data(context, data):

#如果没有持仓

if g.security not in context.portfolio.positions:

#下单1000股

order(g.security, 1000)

else:

#卖出800股

order(g.security, -800)

print(type(context.portfolio.long_positions))

long_positions_dict = context.portfolio.long_positions

for position in list(long_positions_dict.values()):

print(

""""标的:{},总仓位:{},标的价值:{},建仓时间:{}"""

.format(position.security,

position.total_amount,

position.value,

position.init_time)

)

def handle_data(context, data):

#context.portfolio变为整数1

context.portfolio = 1

log.info("context.portfolio")

log.info(context.portfolio)

#恢复系统变量

del context.portfolio

#context.portfolio将变成用户账户信息

log.info("context.portfolio.total_value")

log.info(context.portfolio.total_value)

# 输出账户总资产

log.info("context.portfolio.total_value")

log.info(context.portfolio.total_value)

# 输出持仓金额

log.info("context.portfolio.positions_value")

log.info(context.portfolio.positions_value)

# 输出今日日期

log.info("context.current_dt.day")

log.info(context.current_dt.day)

# 输出总权益的累计收益

log.info("context.portfolio.returns")

log.info(context.portfolio.returns)

# 获取仓位subportfolios[0]的可用资金

log.info("context.subportfolios[0].available_cash")

log.info(context.subportfolios[0].available_cash)7、账户信息

1、Portfolio对象

Portfolio对象:总账户信息

long_positions:

- 多单的仓位,一个dict, key是证券代码, value 是[Position]对象

short_positions:

- 空单的仓位,一个dict, key是证券代码, value 是[Position]对象

total_value:

- 总的权益,包括现金,保证金(期货)或者仓位(股票)的总价值,可用来计算收益

returns:

- 总权益的累计收益;(当前总资产+今日出入金-昨日总资产)/昨日总资产

starting_cash:

- 初始资金,现在等于inout_cash

positions_value:

- 持仓价值

2、SubPortfolio对象

SubPortfolio对象:子账户信息

inout_cash:

累计出入金,如初始资金1000,后来转移出去100,则这个值是1000 -100

available_cash:

可用资金,可用来购买证券的资金

transferable_cash:

可取资金,即可以提现的资金,不包括今日卖出证券所得资金

locked_cash:

挂单锁住资金

type:

账户所属类型

3、代码案例

def initialize(context):

g.security = "000001.XSHE"

def handle_data(context, data):

#如果没有持仓

if g.security not in context.portfolio.positions:

#下单1000股

order(g.security, 1000)

else:

#卖出800股

order(g.security, -800)

print("""累计出入金:{}""".format(context.subportfolios[0].inout_cash))

print("""可以资金:{}""".format(context.subportfolios[0].available_cash))

print("""可取资金:{}""".format(context.subportfolios[0].transferable_cash))

print("""挂单锁住资金:{}""".format(context.subportfolios[0].locked_cash))

print("""账户所属类型:{}""".format(context.subportfolios[0].type))

'''

print("""多单的仓位:{}""".format(context.portfolio.long_positions))

print("""空单的仓位:{}""".format(context.portfolio.short_positions))

print("""总权益:{}""".format(context.portfolio.total_value))

print("""总权益的累计收益率:{}""".format(context.portfolio.returns))

print("""初始资金:{}""".format(context.portfolio.starting_cash))

print("""持仓价值:{}""".format(context.portfolio.positions_value))

'''贡献者

rzfgentlevip

rzfgentlevip